【速報】弊社代表が東京工業団体連合会(工団連)の登録専門家に選定

東京工業団体連合会(工団連)は、東京都内の工業系中小企業・団体を支援する公的機関です。中小企業診断士や経営コンサルタント、技術支援者などを「登録専門家」として認定し、企業の経営課題や技術課題の解決を促進する「専門家派遣事業」を運営しています。

松本昌史のプロフィール(登録専門家情報)

- 中小企業診断士(経済産業大臣登録)

- 事業承継士(一般社団法人日本事業承継協会認定)

- 1級ファイナンシャル・プランニング技能士(国家資格)

- MBA取得(法政大学大学院経営管理修士)

- 保険代理店での経営支援実績1,100名以上の経営相談、120店舗中1位の実績達成

- KICKコンサルティング株式会社(銀座本社)代表(2022年設立、2023年法人化) / 150社以上の支援実績

松本は、生命保険代理店での営業責任者時代、110位から1位への経営支援実績に基づいた「V字回復プロジェクト」フレームワークを確立しました。このフレームワークは、管理会計、パレート分析、利益構造の転換を通じ、中小企業の経営改善に直結する成果を生み出しています。

中小企業が経営課題を放置する際の3つの致命的リスク

年商5億円以上の中小製造業・工業企業を見ていると、共通する経営課題があります。これらを放置すると、企業の衰退につながる重大なリスクが生じます。

既存顧客への納入が9割を占めるケースを多く見かけます。「あの取引先が減注した」「業界全体が縮小している」という環境変化が起きたとき、新しい販路がなければ売上は急落します。中小企業では営業人員の制約から、新規開拓に手が回らないという悪循環に陥りがちです。

DXが進まない現場では、紙での作業記録、手計算での原価管理、非効率な職人技術頼みの生産体制が続きます。労働生産性が向上しないため、賃金を上げられず、人材が集まりにくくなります。特に製造業では後継者不足が深刻化しており、「自動化・見える化の遅れ=採用難=廃業リスク」という連鎖が起きています。

「売上は出ているのに、なぜか利益が残らない」という中小企業は非常に多いです。原因は、顧客別・商品別の採算が把握できていないため、赤字案件を受注し続けているケースです。資金繰り表も作られておらず、月次で資金がショートする直前まで気付かないという企業も珍しくありません。

「経営の意思決定に必要な情報(数字・データ)が、経営層に正しく伝わっていない」という構造的な問題です。これらは、外部の客観的な目を入れることで、多くの場合は3ヶ月以内に改善できます。

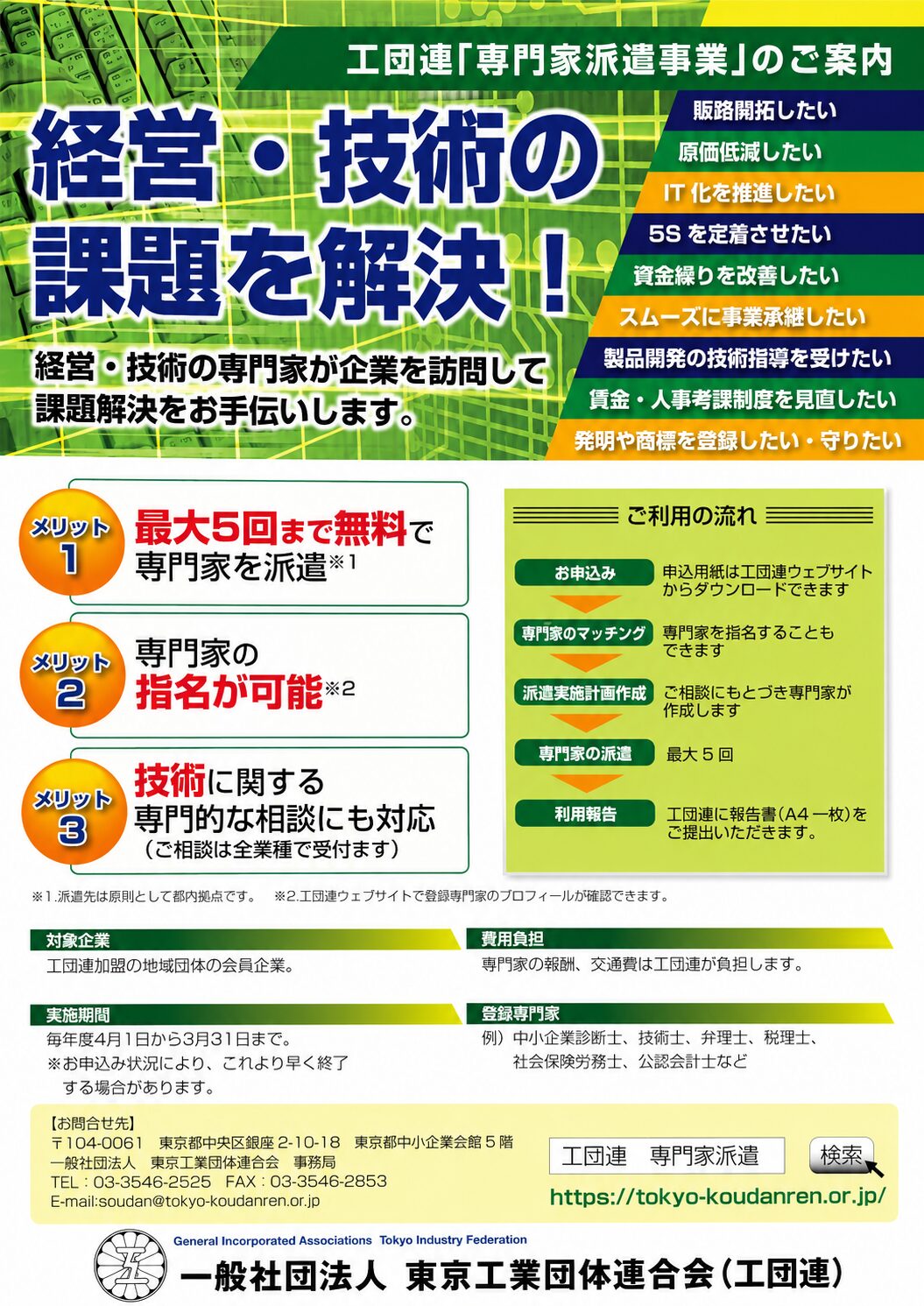

工団連「専門家派遣事業」の仕組み|最大5回まで無料で解決できるテーマ

工団連の「専門家派遣事業」は、経営課題を抱える中小製造業に対して、登録専門家を派遣し、実務ベースでの改善を支援する制度です。最大5回までの支援が無料となります(派遣先による負担なし)。

| 支援テーマ | 具体的な課題例 |

|---|---|

| 販路開拓・営業支援 | 新規顧客開拓の戦略立案、展示会出展の事前準備、営業プロセスの可視化 |

| 原価管理・利益向上 | 顧客別・製品別採算の把握、仕入先との交渉戦略、製造原価の見直し |

| 生産性向上・業務効率化 | 5S活動、工程管理の改善、ムダの排除、リードタイム短縮 |

| IT化・デジタル活用 | 基幹システムの導入検討、会計ソフト・RPA活用、データ分析基盤の構築 |

| 資金繰り・経営管理 | 資金繰り表の作成、月次決算体制の構築、経営計画の策定 |

| 事業承継・後継者育成 | 後継者教育プログラムの立案、事業評価、事業承継スキームの検討 |

| 人材採用・育成戦略 | 採用ターゲットの明確化、育成体制の構築、給与体系の見直し |

| 補助金活用・資金調達 | 利用可能な補助金の診断、事業計画書の作成支援、融資申請の準備 |

| 経営計画・経営戦略 | 中期経営計画の策定、経営課題の優先順位付け、戦略的投資の検討 |

工団連の専門家派遣事業は、登録専門家を「自由に指名できる」仕組みになっています。申し込み時に「松本昌史を希望する」と記載いただくことで、松本による支援が実現します。ただし、支援時期に応じて調整が必要な場合がございますので、事前にご相談ください。

- 対象企業:工団連に加盟している団体(各地域の工業会など)の会員企業

- 対象地域:主に東京都内の企業(一部地域を除く)

- 支援回数:最大5回まで(1回あたり2〜3時間の現地相談が目安)

- 支援期間:申し込みから完了まで、通常は3ヶ月程度

- 費用:企業側の負担なし(全額を工団連が負担)

工団連専門家派遣を活用した、最短で成果を出すステップ

実際に工団連の制度を利用する際の流れを、ステップごとにご説明します。申し込みから実施まで、スムーズに進むよう設計されています。

1

2

3

4

5回の無料支援で改善の芽が見えた場合、継続的なサポートが必要になることもあります。その際には、別途個別契約としてKICKコンサルティングとの継続支援をご検討ください。多くの企業では「無料枠で問題発見 → 有料枠で実装」というステップで成果を最大化しています。

なぜ「外部の目」を入れるだけで、利益率が劇的に変わるのか

中小企業経営で最も起きやすい現象は、「社内の人間には見えない当たり前のムダ」が蓄積することです。松本は、これを「組織の盲点」と呼んでいます。

ある建設業の経営者と初めて面談したとき、「なぜか利益が出ない」と悩んでいました。売上は月1,500万円あるのに、毎月100万円前後の赤字が続いていたのです。原因を調べると、採算管理が全くできていませんでした。顧客別・工事別に、実際の原価がいくらかかっているかが把握されていなかったのです。

その結果、「実は赤字だった」という工事が全体の3割を占めていました。経営者も現場も「その工事が赤字だとは知らない」まま受注し続けていました。これを外部の視点で数字に落とし、赤字案件の受注基準を変えただけで、3ヶ月後には月200万円の黒字に変わったのです。

社内にいる人は、当たり前すぎて気付きません。外部にいる人だからこそ、その「当たり前」の問題が見えるのです。

創業期や成長期には、経営者の「勘」や職人の「技」が企業の競争力でした。しかし、年商5億円を超えた中小企業では、その勘だけでは対応できない複雑さが生じます。

例えば、「営業活動の効果」を勘で判断していると、売上が上がった理由が営業努力か市場環境かが区別できません。結果、効果のない営業活動に人員を割き続けてしまいます。これを「どの営業活動がどの売上につながったか」を数字で把握することで、初めて経営判断ができるようになります。

松本は、「教える専門家」ではなく、「伴走して結果を出すパートナー」をめざしています。

つまり、改善案を「提案して終わり」ではなく、実装の段階まで見守り、その過程で経営層・現場がどう意思決定し、どう行動するかをサポートするのです。そのため、松本の支援では「なぜその改善が必要なのか」という背景をしっかり説明し、現場が自発的に動けるような環境づくりを重視しています。

保険代理店時代、松本は110位という低迷状態から1位への転換を実現しました。その過程で確立したのが「V字回復プロジェクト」です。このフレームワークは、次の3段階で利益構造を根本から転換します。

- 1段階:見える化 — 顧客別・商品別の採算を数字で把握

- 2段階:選択と集中 — パレート分析で利益貢献度の高い顧客・商品に経営資源を集約

- 3段階:実装 — 営業プロセス、価格体系、商品構成を変革し、利益率を向上させる

よくある質問(FAQ)

▼

▼

▼

▼

▼

▼

▼

▼

▼

▼

公的制度を賢く活用し、リスクゼロで次の一手を打つ

中小企業の経営において、「外部専門家のサポート」は贅沢ではなく、「経営効率を大きく向上させるための投資」です。しかし、コンサルティング費用の負担が重く、専門家に頼りきれない経営者も多いのが現実です。

工団連の「専門家派遣事業」は、その投資の心理的ハードルを大きく引き下げます。最大5回まで無料で、実名で活動している専門家に相談できるという仕組みそのものが、極めて稀な機会です。

「自社の経営課題が本当に何か、よくわかっていない」という段階であれば、この無料枠は最高の診断ツールになります。松本の初回面談では、経営課題の「見える化」を最優先に行い、その後の5回で実現可能な改善を一緒に進めます。

- 公的制度のため、予算が限定的である可能性がある(早期に枠が埋まる恐れ)

- 経営課題の放置は、時間とともに複雑化し、解決のコストが増加する

- 外部専門家との信頼関係構築には時間がかかるため、早期着手が推奨される

経営課題の見える化から改善計画の策定まで、一緒に進めていきます。